“Los resultados del primer trimestre reflejan un periodo desafiante para la empresa. Experimentamos el vencimiento de algunos contratos comerciales de larga data y fuimos afectados por la crisis en el suministro de gas natural que encareció los costos producción. A pesar de ello, mantenemos el ritmo en nuestro plan de inversiones con Wayra Solar, que tiene un avance de más del 70 % y cuya operación comercial se espera para finales de este año. Este proyecto conformará el primer complejo híbrido a gran escala del Perú y nos permitirá seguir entregando energía sostenible, confiable y competitiva a nuestros clientes”, señaló Marco Fragale, CEO de Orygen.

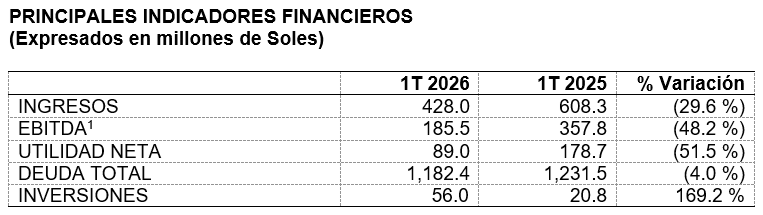

• INGRESOS: Disminuyeron en S/. 180.3 millones (-29.6 %) respecto al mismo periodo del año anterior, principalmente debido al vencimiento de contratos antiguos con clientes regulados y libres, con un volumen y un precio superior en comparación a lo recontratado.

• EBITDA: Se contrae en S/. 172.3 millones (-48.2 %) respecto al mismo periodo del año anterior, debido a la menor utilidad bruta en S/. 183.7 millones fundamentalmente explicada por la caída de ingresos previamente mencionada y por costos de generación ligeramente superiores —a pesar del menor volumen de ventas—, asociados a la contingencia en el ducto de gas reportada por TGP en marzo, que implicó un mayor uso de diésel durante 13 días para sostener la generación térmica. Este efecto fue parcialmente compensado por: (i) una reducción en gastos administrativos de S/ 6.6 millones, tras la finalización del proyecto de transición tecnológica en 2025, entre otras eficiencias administrativas y (ii) mayores otros ingresos por S/ 4.9 millones enajenación de activos de la compañía.

• UTILIDAD NETA: Decreció en S/. 92.0 millones respecto al mismo periodo del año anterior, principalmente por la menor utilidad operativa en S/. 172.5 millones vinculada a los factores previamente abordados, parcialmente compensada por: (i) mayores ingresos financieros netos por S/. 42.1 millones asociados a la declaración de dividendos por la subsidiaria Chinango en marzo (en contraste con el año anterior, cuando dicha declaración tuvo lugar en abril), y a menores intereses tras la resolución en 2025 de procesos administrativos con SUNAT; (ii) mayores ingresos por diferencia en cambio en S/. 10.6 millones explicados por una posición monetaria activa en dólares bajo un contexto de apreciación del dólar frente al sol entre diciembre 2025 y marzo 2026; y (iii) menores gastos por impuesto a la renta por S/. 27.8 millones, sustentados en la menor utilidad antes de impuestos.

• DEUDA TOTAL: Disminuyó en S/ 49.1 millones, principalmente explicada por la depreciación del dólar entre marzo 2025 y marzo 2026, bajo un contexto de deuda fundamentalmente denominada en dicha divisa. Este efecto fue parcialmente compensado por: (i) los mayores intereses devengados en el préstamo intercompañía suscrito con Niagara Energy —a raíz del prepago parcial efectuado el 28 de marzo de 2025, que implicó la liquidación de intereses acumulados a dicha fecha—, y (ii) los desembolsos con cargo a la línea de crédito intercompañía por un total de $ 11.5 millones durante el segundo y tercer trimestre de 2025, los cuales superan los $ 10 millones de principal correspondientes al bono corporativo local recomprado en junio de 2025.

• INVERSIONES: Aumentaron en S/ 35.2 millones (+169.2 %) respecto al mismo periodo del año anterior, debido a la construcción de la central solar Wayra Solar, un nuevo proyecto renovable que contribuirá al crecimiento de la matriz energética limpia de la compañía.

Se estima que la central Wayra Solar inicie operaciones a finales del presente año y cuente con una potencia instalada de 94 MW. El proyecto se encuentra en etapa de construcción con un avance de más del 70 % y representa un hito relevante dentro del portafolio de inversiones por su alineamiento con los objetivos de sostenibilidad y diversificación energética.

Asimismo, la compañía ha venido realizando actividades de mantenimiento en sus centrales hidráulicas, renovables y termoeléctricas en línea con su plan de inversiones, asegurando así la confiabilidad operativa de sus activos y garantizando el suministro eficiente de energía.

• GENERACIÓN NETA DE ENERGÍA (GWh): Se mantiene fundamentalmente estable en comparación al primer trimestre del 2025 (+9 GWh; +0.5 %), explicada por una mayor generación térmica (95 GWh; +16.9 %), que compensó la menor producción hidroeléctrica (-61 GWh; -5.9 %) y renovable no convencional (-25 GWh; -6.3 %). Estas últimas afectadas por condiciones hidrológicas menos favorables y un menor nivel de recurso solar y eólico.

• VENTA DE ENERGÍA (GWh): Disminuyó en 14.2 %, explicada principalmente por el vencimiento de contratos con clientes regulados y libres, bajo un contexto de renovación de contratos más acotado respecto a años anteriores.

Fuente: Orygen.